Forschungsprofil Allgemein

Anfänge

Lehrstuhlgeschichte

Die Wurzeln, Vorläufer und Anfänge des Lehrstuhls für ABWL: Unternehmensrechnung und Controlling bzw. der Betriebswirtschaftslehre an der Universität Rostock

1419 bis heute: Ein Kurzüberblick

Seit Gründung der Universität Rostock mussten mehr als 400 Jahre vergehen, bis die Staatswissenschaften – als Vorläufer der Wirtschaftswissenschaften – fest etabliert wurden.

- 1760 wurde eine Professur für „Ökonomie und Kameralwissenschaften“ gegründet.

- 1789 folgte die erstmalige Besetzung der Professur für „Geschichte und Staatswissenschaften“.

- Ab 1924 erlebten die Wirtschaftswissenschaften mit der Gründung der Rechts- und Wirtschaftswissenschaftlichen Fakultät einen Aufschwung. Im WS 1927/28 waren zum Beispiel folgende Hörerzahlen gemeldet:

- Volkswirtschaftslehre 52

- Finanzwissenschaft 60

- Betriebswirtschaftslehre 30

- Im Zweiten Weltkrieg wurde die Lehrtätigkeit stark eingeschränkt und kam teilweise völlig zum Erliegen.

- Nach 1945 gewannen die Wirtschaftswissenschaften zunehmend an Bedeutung. So verfügten sie – nach wechselnder Institutionalisierung – im Jahr 1990 bereits über 10 Lehrstühle. Im WS 2009/10 verfügen die vier Teilinstitute der WSF über insgesamt 26 Lehrstühle (inkl. Juniorprofessuren). Detaillierter Informationen auf über die aktuellen Studiengänge finden Sie unter www.wiwi.uni-rostock.de .

1924 bis heute: Einige Details

Die zunehmende Industrialisierung intensivierte im letzten Drittel des 19. Jahrhunderts die Erforschung theoretischer Grundlagen der Unternehmensführung. In der Folge entstand zunächst eine praktisch orientierte Volkswirtschaftslehre, die sich binnen kurzer Zeit in zwei unterschiedliche Richtungen entwickelte: eine theoretisch orientierte Volkswirtschaftslehre und eine praktisch orientierte Betriebswirtschaftslehre.

An der Universität Rostock sind Ansätze einer betriebswirtschaftlichen Ausbildung erst ab dem WS 1920/21 erkennbar. In der Folge wurde 1939 ein Extraordinariat für Betriebswirtschaftslehre eingerichtet.

1935 bis 1939

1935 gab das Reichsministerium zunächst einem Antrag der Universität Rostock auf Erhalt eines Lehrauftrags für BWL und 1939 einem Antrag auf dessen Umwandlung in einen BWL-Lehrstuhl statt. Diese Lehraufgaben übernahmen nacheinander Prof. Dr. Hohfeld, Diplom-Handelslehrer Seiler, Prof. Dr. Preiser sowie Prof. Dr. Gutenberg. Sie lehrten insbesondere Revisions- und Treuhandwesen sowie Buchhaltung.

1939 bis 1946

Zum ersten Inhaber eines Lehrstuhls für BWL an der Universität Rostock wurde 1941 – der bis dahin als Lehrbeauftragter tätige – Prof. Dr. Münstermann berufen. Sein Lehrveranstaltungsangebot umfasste von 1939 bis 1946

- die Vorlesungen

- „ABWL und Wirtschaftsprüfung“,

- „Kostentheorie“,

- „Betriebliche Gründungs- und Erweiterungsplanung“

- Übungen zur

- „Theorie der Unternehmen“,

- „Linearen und nicht linearen Programmierung“ und

- „Jahresabschlußrechnung“.

1946 bis 1990

1946 wurden die Wirtschaftswissenschaften nach der Entnazifizierung nur noch durch einen Lehrstuhl repräsentiert. In der Folge verließ die Mehrzahl der einen wirtschaftswissenschaftlichen Studienabschluss anstrebenden Studenten die Universität Rostock.

1948 wurde die Rechts- und Wirtschaftswissenschaftliche Fakultät zunächst als wirtschaftswissenschaftliches Institut in die Gesellschaftswissenschaftliche Fakultät eingegliedert, gefolgt von der (Neu-) Gründung der Wirtschaftswissenschaftlichen Fakultät im Frühjahr 1952. Sie erhielt 1955 das Promotionsrecht und bestand 1962 aus acht Instituten sowie acht Lehrstühlen.

1962 erfolgte eine Umprofilierung der Wirtschaftswissenschaftlichen Fakultät in eine Ingenieurökonomische Fakultät mit den Fachrichtungen

- Industrieökonomie,

- Ingenieurökonomie,

- Volkswirtschaft,

- See- und Hafenwirtschaft sowie

- Binnenhandel.

1968 wurde die Ingenieurwissenschaftliche Fakultät in eine Sektion für Sozialistische Betriebswirtschaftslehre umgewandelt. Der eigene Wissenschaftsbereich „Rechnungsführung und Statistik“ entstand 1977.

Ende der Achtzigerjahre erfolgten Bestrebungen zur Neugestaltung des Studiengangs Ingenieurökonomie. Sie mündeten 1989 in die Berufung von Prof. Dr. Nebl auf einen Lehrstuhl für Ingenieurökonomie/Maschinenbau, um die fachrichtungsspezifischen Lehrinhalte zu stärken.

Im Gegensatz zu ähnlichen Einrichtungen anderer ostdeutscher Universitäten wurde der Fachbereich Wirtschaftswissenschaften nicht „abgewickelt“. Vielmehr konnte hier eine kontinuierliche Ausbildung gewährleistet werden. Neu für ein Direktstudium aufgebaut wurden die Studiengänge

- Betriebswirtschaftslehre,

- Wirtschaftsingenieurwesen,

- Wirtschaftsinformatik,

- Volkswirtschaftslehre und

- Wirtschaftspädagogik.

1992 bis heute

Mit der politischen Wende in der ehemaligen DDR wurde die Sektion Sozialistische Betriebswirtschaft an der Universität Rostock aufgelöst. 1991 folgte die Gründung der heutigen Wirtschafts- und Sozialwissenschaftlichen Fakultät und 1992 die Berufung von Prof. Dr. Graßhoff auf den Lehrstuhl für ABWL: Rechnungswesen, Controlling und Wirtschaftsprüfung.

Nach dessen Pensionierung im Jahr 2005 wurde Prof. Dr. Lorson 2007 auf den heutigen Lehrstuhl für ABWL: Unternehmensrechnung und Controlling berufen. Die Antrittsvorlesung (Unternehmensrechnung und Controlling zwischen Profil und Linie; in Auszügen veröffentlicht als Lorson_BilMoG_in_Accounting_3-2008.pdf) fand am 17. Januar 2008 statt. Wie bereits in der kurzen „Ära Münstermann“ stehen auch heute noch gleichermaßen interne Unternehmensrechnung/Controlling sowie externe Unternehmensrechnung/Wirtschaftsprüfung im Mittelpunkt von Forschung und Lehre.

Quellennachweise:

- Recherchen von Bernhard Borchert im Archiv der Universität Rostock

- 575 Jahre Universität Rostock. Hrsg. v. Rektor der Universität. Rostock 1994

- Studien- und Prüfungsamt der WSF sowie Controlling der Universität Rostock

Forschungsprofil allgemein

Forschungsprofil allgemein

Die abgeschlossenen Forschungsprojekte zeichnen folgendes Profil:

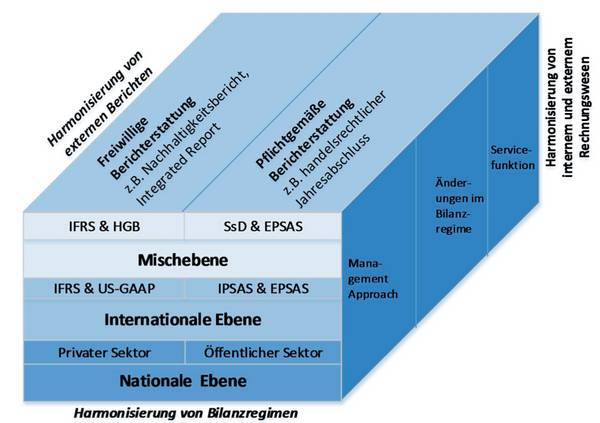

Thematisch erfolgt eine Befassung mit dem breit verstandenen Gebiet des Accounting – aus unternehmensinterner und unternehmensexterner Perspektive – unter Einbezug angrenzender Themenbereiche, wie dem Controlling. Einen wiederkehrenden roten Faden bildet das Thema von Änderungen bzw. Konvergenz im Rechnungswesen, wie in der nachfolgenden Kategorisierung deutlich wird:

- Harmonisierung von Bilanzregimen

- Harmonisierung von internem und externem Rechnungswesen

- Harmonisierung von externen Berichten

- Aktuelle Entwicklungen

- Lehr- und studienbezogene Themen

Methodisch gilt es Erkenntnisse zu gewinnen, die es erlauben, Empfehlungen für Anwender (sog. Praxis, wie Bilanzierende, Abschlussprüfer, Analysten usw.), für Normen setzende oder weiterentwickelnde Institutionen (Gesetzgeber, Richter, Standardsetter usw.) sowie für Forscher abzuleiten (sog. Entscheidungsorientierte Betriebswirtschaftslehre). Solche Empfehlungen sind normativer Natur, das heißt, sie kommen nicht ohne subjektive Wertungen aus. Die Suche nach normativen Empfehlungen kann mit unterschiedlichen Methoden erfolgen. In den benannten Forschungsgebieten kommen neben einer normativen Vorgehensweise (sog. konzeptionelle oder logisch-deduktive Forschung) vorrangig die Methoden der empirischen Sozialforschung und der juristischen Forschung in Betracht. Das Spektrum der in unseren Arbeiten genutzten Methoden ist grundsätzlich sehr breit. Der Schwerpunkt liegt aktuell auf hermeneutischer und konzeptioneller sowie qualitativer Forschung.

Während die frühen Arbeiten primär konzeptionell und hermeneutisch geprägt sind, nehmen in jüngerer Zeit empirische Arbeiten breiten Raum ein. Das Spektrum der empirischen Methoden umfasst Befragungen, Beobachtungen und Quasi-Experimente, die qualitativ (inhaltsanalytisch) oder quantitativ (mittels t-Test, Varianzanalyse, logistischer Regression ordinal skalierter Daten, multifaktorieller Regression kardinal skalierter Daten, Clusteranalyse, Data Envelopment Analysis oder Strukturgleichungsmodelle ausgewertet werden.

Mit anderen Worten. Die bisherigen Forschungsarbeiten lassen in methodischer Hinsicht eine Entwicklung erkennen, von der ursprünglich allein national orientierten sowie konzeptionell bzw. hermeneutisch geprägten Forschung hin zu einer um empirische sowie verhaltensorientierte (im Sinne von steuerungs- bzw. wirkungsorientierte) Forschungsarbeiten von internationaler Sichtbarkeit. Offenkundig wird diese Entwicklung in Bezug auf die Veröffentlichungssprache (deutsch und englisch), die Veröffentlichungsmedien (zunehmend referierte Zeitschriften mit double-blind review) und die zunehmende Teilnahme an deutsch- und englischsprachigen Tagungen mit Review-Prozess.

Themenkompetenz

Rechnungslegung öffentlicher Gebietskörperschaften mit Fokus auf folgenden Rechnungslegungsstandards:

- Haushaltsgrundsätzegesetz (HGrG) i.V.m. Standards staatlicher Doppik (SsD)

- International Public Sector Accounting Standards (IPSAS)

- Bundesländerspezifische Gemeindeordnungen bzw. Gemeindehaushaltsverordnungen

Controlling öffentlicher Haushalte, z.B.

- Erstellung von Kennzahlensystemen- und vergleichen

- Risikomanagement

- Öffentlich-Private Partnerschaften (ÖPP)

Kommunale Nachhaltigkeitsberichterstattung, z.B.

- Leitlinien zur Nachhaltigkeitsberichterstattung

- Nützlichkeit der Nachhaltigkeitsberichterstattung

- Leitlinien zur nachhaltigen Entwicklung

- Kommunale integrierte Berichterstattung

Bürgerbeteiligung, z.B.

- Bürgerhaushalte

- Bürgerbeteiligung und Risikomanagement

Methodenkompetenz

- Methodenkompetenz Logisch-analytische Forschungsarbeit: Bilanzanalyse und Fallstudie zu öffentlichen Abschlüssen

- Logisch-deduktive Forschungsarbeit: z.B. hermeneutische Ableitung von Rechnungslegungszwecken und Adressaten öffentlicher Rechnungslegung

- Empirisch-qualitative Forschungsarbeit: z.B. qualitative Interviews mit Adressaten und Erstellern kommunaler Nachhaltigkeitsberichte, Workshops mit Mitarbeitern kommunaler Verwaltungen und Ratsmitgliedern

- Empirisch-quantitative Forschungsarbeit: z.B. Umfragen (online) bei Adressaten (Bürgern) zur kommunalen Nachhaltigkeit, Experimente mit Lesern kommunaler Nachhaltigkeitsberichte

Veröffentlichungen mit thematischem Bezug

Lorson, P./Haustein, E./Beske, F. (2018): Rechnungslegung im privaten und staatlichen Sektor - Fallstudie zu grundlegenden Fragen der Bilanzierung nach HGB & SsD sowie IFRS & IPSAS (Teil 3: Ausgewählte Abschlussbestandteile), in KoR: Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung, 18. Jg., Heft 9/2018, S. 397-408.

Lorson, P./Haustein, E./Beske, F. (2018): Rechnungslegung im privaten und staatlichen Sektor - Fallstudie zu grundlegenden Fragen der Bilanzierung nach HGB & SsD sowie IFRS & IPSAS (Teil 2: Theoretische Rahmenkonzepte), in KoR: Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung, 18. Jg., Heft 3/2018, S. 141-149.

Lorson, P./Haustein, E./Beske, F. (2018): Rechnungslegung im privaten und staatlichen Sektor - Fallstudie zu grundlegenden Fragen der Bilanzierung nach HGB & SsD sowie IFRS & IPSAS (Teil 1: Grundbegriffe und Differenzierung der Normensysteme), in KoR: Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung, 18. Jg., Heft 1/2018, S. 27-37.

Lorson, P./Haustein, E. (2017): BRH: „Bundesweite Doppik? Nein, Danke! - Erst recht keine IFRS-basierten EPSAS!“, in: der Betrieb, 70. Jg. Heft 51-52/2017, Gastkommentar Seite M4-M5.

Lorson, P./Haustein, E./Wigger, C. (2017): Europäische Harmonisierung des öffentlichen Rechnungswesens - Wesentliche Unterschiede zwischen Standards staatlicher Doppik und IPSAS, in: WPg - Die Wirtschaftsprüfung, 70. Jg., Heft 10/2017, S. 576-584.

Lorson, P./Haustein, E. (2017): Kommunales Risikomanagement: Ausgewählte Kategoriensysteme kommunaler Risiken im Überblick, in: WiSt - Wirtschaftswissenschaftliches Studium, 46. Jg., Heft 01/2017, S. 18-24.

Lorson, P./Dogge, B./Haustein, E./Wigger, C. (2017): Kommentierung zu Standards staatlicher Doppik (SsD), in: Hofbauer/Kupsch (Hrsg.): Rechnungslegung. Aufstellung, Prüfung und Offenlegung des Jahresabschlusses, Kommentar, 85. Ergänzungslieferung, Bonn 2017 (Erstkommentierung; 64 Seiten).

Poller, J./Wigger, C./Lorson, P./Haustein, E. (2015): Kommunale Nachhaltigkeits-berichterstattung: Was interessiert Bürger als Hauptadressaten?, in: ZögU - Zeitschrift für öffentliche und gemeinwirtschaftliche Unternehmen, 38. Jg., Heft 4/2015, S. 301-334.

Lorson, P./Perlick, T./Haustein, E./Albrecht, S. (2015): Öffentlich-Private Partnerschaften (ÖPP) versus kommunale Eigenrealisierung: Ein lebenszyklus-orientierter Vergleich bei kommunalen Hochbauprojekten, in: Der Betrieb, 68. Jahrgang, Heft 47/2015, S. 2705-2713.

Poller, J./Lorson, P./ Wigger, C./Horn C. (2015): Bestimmung der Effizienz bei kommunalen Dienstleistern – Ein Beitrag zur kommunalen Effizienzforschung am Beispiel von Kindertagesstätten, in: dms – der moderne Staat – Zeitschrift für Public Policy, Recht und Management, 8. Jg., 01/2015, S. 129-151.

Lorson, P./Zündorf, H./Wigger C./Poller J. (2014): Kommunen und Konzernrechnungslegung - Anmerkungen zu einer Stilblüte des Föderalismus, in: DStR - Deutsches Steuerrecht, 52. Jg., Heft 01-02/2014, S. 53-64.

Lorson, P./Melcher, W./Zündorf, H. (2014): Gebietskörperschaften und Pensionsrückstellungen. Eine weitere Stilblüte in der kommunalen Rechnungslegung, in: DStR - Deutsches Steuerrecht,

Drittmittel und sonstige Projekte mit öffentlichen Partnern (Auswahl)

Drittmittel und sonstige Projekte mit öffentlichen Partnern (Auswahl) -

- Empowering Participatory Budgeting in the Baltic Sea Region (EmPaci);

- Eu-finanziertes Drittmittelprojekt aus dem Programm Interreg Baltic Sea Region gemeinsam mit 16 Partnern aus 6 Ländern (Finnland, Deutschland, Litauen, Lettland, Polen,Russland), Projektbudget rd. 2 Mio. EUR, 01/2019-06/2021 (Link zur Projekthomepage)

- Developing and Implementing European Public Sector Accounting Standards (DiEPSAm);

- EU-finanziertes Drittmittelprojekt aus dem Erasmus+ Programm strategische Partnerschaften gemeinsam mit den Universitäten Coimbra (Portugal), Linz (Österreich), Leicester (Vereinigtes Königreich) und Tampere (Finnland), 10/2016 - 08/2019 (Link zur Projekthomepage)

- Weiterentwicklung des kommunalen Kennzahlen-vergleichs Mecklenburg-Vorpommern;

- Drittmittelprojekt des Ministerium für Inneres und Sport Mecklenburg-Vorpommern und des Städte- und Gemeindetages Mecklenburg-Vorpommern e.V. (StGt-MV), 06/2011 - 12/2013 - -

- Entwicklung eines Kommunalen Risikomanagementsystems

- (in Zusammenarbeit mit dem Finanzverwaltungsamt, Hansestadt Rostock), Teilschritte: o Risikoinventur,Risikogewichtung und –bewertung, Konzeption von Risikoberichten für ausgewählte Risikofaktoren -

- Prüfung ausgewählter Posten einer kommunalen Eröffnungsbilanz

- (in Zusammenarbeit mit dem Rechnungsprüfungsamt, Hansestadt Rostock) - Abbau des Sanierungsstaus – Prioritätsregeln für die Budgetallokation (in Zusammenarbeit mit der Kämmerei, Hansestadt Rostock)

Zeitschriftenbeiträge (Journal articles)

Lorson, P. C./Haustein, E. (2025). Konzeptionelle Überlegungen zu einer Doppik-Wende – Plädoyer für einen Paradigmenwechsel im staatlichen Rechnungswesen, Der Betrieb, Jg. 78, Heft 49, S. 2991-2998.

Lorson, P. C./Haustein, E./Schlünß, A. M. (2025). Debate: Popular reports lack standards—Building a path to reporting on sustainability to citizens. Public Money & Management, 1–3. https://doi.org/10.1080/09540962.2025.2521029

Cohen, S./Rossi, F. M./Lorson, P./Brusca, I./Anessi-Pessina, E./Jorge, S./Sicilia, M. (2025). Debate: Reflections on the IPSASB SRS ED1—climate-related disclosures. Public Money & Management, 1–3. https://doi.org/10.1080/09540962.2025.2508294

Haustein, E./Lorson, P.C./Oulasvirta, L.O./Sinervo, L.-M. (2025). Financial accountability discharged from local government financial statements: an institutional theory approach to accounting change, Journal of Accounting & Organizational Change, Vol. 21(3), pp. 446-473. https://doi.org/10.1108/JAOC-02-2022-0034

Buchbeiträge/Bilanzrechtskommentierungen (Book chapters)

Sonstiges (Other)

Lorson, P.: “Die Kameralistik ist ein veraltetes Betriebssystem” gemeinsames Interview mit Andreas Dressel und Tobias Hans, Verfasserinnen: Vanessa Wilke und Sarah Döbeling für: Der Neue Kämmerer, https://www.derneuekaemmerer.de/news/doppik/die-kameralistik-ist-ein-veraltetes-betriebssystem-59722/

Haustein, E.: From Nominal Transparency to Meaningful Engagement: Rethinking Citizen-Oriented Reporting in Public Financial Management, Keynote Speech beim Spring Workshop der Permanent Study Group XII ‘Public Sector Financial Management’ der European Group for Public Administration (EGPA) am 08.05.2025, Coimbra/Portugal. https://www.uc.pt/feuc/egpa-psg-xii-spring-workshop-2025/

Haustein, E.: Education and Engagement: Citizen Interests in Citizen-oriented Financial Reporting and the Role of Higher Education, Präsentation eines Working Paper (Autoren: Lorson, P./Haustein, E./Schlünß, A.M.) bei der Conference 2025 der International Research Society for Public Management (IRSPM) im Panel P26 ‘Advancing Public Management Education to Address Societal Challenges’ am 09.04.2025 in Bologna/Italien.

Zeitschriftenbeiträge (Journal articles)

De Kruijf, J./Lorson, P.C./Haustein, E. (2024): Nutzerfreundlicher Gemeindehaushalt, In: Verwaltung und Management, Jg. 30, Heft 6, S. 261-268. DOI: 10.5771/0947-9856-2024-6-261

Arbeitskreis „Nachhaltigkeitsberichterstattung (CSR)“ des Bundesverbands der Bilanzbuchhalter und Controller e.V. (BVBC e.V.), Bonn (u.a. Lorson, P.): Standard für die Nachhaltigkeitsberichterstattung von kapitalmarktorientierten KMU – EFRAG legt Entwurf des Standards für die Berichterstattung von kapitalmarktorientierten KMU vor (LSME ESRS). In: KoR: Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung, 25. Jg., Heft 09/2024, S. 321- 326.

Arbeitskreis „Nachhaltigkeitsberichterstattung (CSR)“ des Bundesverbands der Bilanzbuchhalter und Controller e.V. (BVBC e.V.), Bonn (u.a. Lorson, P.): Standard für die freiwillige Nachhaltigkeitsberichterstattung – EFRAG legt Entwurf für Standard für die freiwillige Berichterstattung von KMU, die nicht unter die CSRD fallen, vor (VSME ESRS) . In: Der Betrieb, 76. Jg., Heft 25/2024, S. 1494 - 1497.

Buchbeiträge/Bilanzrechtskommentierungen (Book chapters)

Bisogno, M./Brusca, I./Caperchione, E./Cohen, S./Manes-Rossi, F. (2024, Hrsg., unter Mitarbeit von Lorson, P. C./Haustein, E.): Public Sector Financial Management for Sustainability and SDGs in Europe, Palgrave MacMillan. https://link.springer.com/book/10.1007/978-3-031-55135-2

Sonstiges (Other)

Lorson, P.C.: Konnektivität – Element des Integrated Reporting und der Berichterstattung gemäß CSRD, Vortrag im Rahmen der 67. (10. öffentlichen) Sitzung des Arbeitskreises „Integrated Reporting und Sustainable Management“ (AKIR) der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V., Köln (u.a. Lorson, P.): "Konnektivität im Rahmen der CSRD – ein Schritt auf dem Weg zur integrierten Berichterstattung" anlässlich des 78. Deutschen Betriebswirtschafter-Tages am 11.09.2024, Düsseldorf. https://www.schmalenbach.org/images/AK_Integrated_Reporting_und_Sustainable_Management.pdf

Haustein, E.: Participatory Budgeting – Insights and resources by the EmPaci Interreg BSR project, Workshop am 20.09.2024 im Rahmen des Lehrgangs "Citizens engagement and EU Cohesion 2021-2027" des European Institute of Public Administration im Auftrag von DG Regio der Europäischen Kommission vom 19.-20.09.2024 in Brüssel/Belgien.

Lorson, P.C.: Filling the negative space: Integration of sustainability reporting topics into public sector financial accounting education programs, Online-Vortrag von Lorson, P.C. anlässlich des 9th Joint Education and Financial Reporting Communities of Practice Workshop im Rahmen des Public Sector Accounting and Reporting Program (PULSAR) Program unter Leitung des Centre for Financial Reporting Reform (World Bank) am 06.06.2024 in Ulcij/Montenegro.

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2024): Comments and suggestions considering the IPSASB document ED 88 “Arrangements Conveying Rights over Assets proposes (Amendments to IPSAS 47 and IPSAS 48)“ (abrufbar unter: https://www.ipsasb.org/sites/default/files/2024-06/Task%20Force%20IRSPM%20PSAAG%2C%20CIGAR%20Network%2C%20EGPA%20PSG%20XII%20-%20response%20to%20ED%2088.pdf)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2024): Comments and suggestions considering the IPSASB document ED 87 “Stripping Costs in the Production Phase of a Surface Mine (Amendments to IPSAS 12)“ (abrufbar unter: https://www.ipsasb.org/sites/default/files/2024-06/28-%20Task%20Force%20IRSPM%20PSAAG%2C%20CIGAR%20Network%2C%20EGPA%20PSG%20XII.pdf)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2024): Comments and suggestions considering the IPSASB document ED 86 “Exploration for and Evaluation of Mineral Resources“ (abrufbar unter: https://www.ipsasb.org/sites/default/files/2024-06/28-Task%20Force%20IRSPM%20PSAAG%2C%20CIGAR%20Network%2C%20EGPA%20PSG%20XII.pdf)

Haustein, E.: The EMPACI Interreg BSR project on participatory budgeting, Workshop am 14.04.2024 im Rahmen des Lehrgangs "Citizens engagement and EU Cohesion 2021-2027" des European Institute of Public Administration im Auftrag von DG Regio der Europäischen Kommission vom 13.-14.05.2024 in Brüssel/Belgien.

Lorson, P.C. (2024): Public Sector in Sustainability Transformation – Selected perspectives and implementation challenges, Leitung der Podiumsdiskussion am 10.05.2024 während des Spring Workshop der Permanent Study Group XII "Public Sector Financial Management" der European Group for Public Administration (EGPA) vom 09.-10.05.2024 an der University of Basilicata in Matera/Italien.

Lorson, P.C./Haustein, E. (2024): IPSAS-Fallstudie (International Public Sector Accounting Standards), Workshop durchgeführt von Lorson, P.C./Haustein, E. und Podiumsdiskussion unter Beteiligung von Lorson, P.C. am 28.02.2024 im Rahmen des Tags der Beteiligungsverwaltung 2024 vom 27.-28.02.2024 in Hamburg.

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2024): Comments and suggestions considering the IPSASB’s STRATEGY AND WORK PROGRAM 2024-2028 (abrufbar unter: https://www.ipsasb.org/sites/default/files/2024-02/Task%20Force%20IRSPM%20PSAAG%20CIGAR%20Network%20EGPA%20PSG%20XII%20-%20IPSASB-2024-2028-Strategy-Work-Program-Consultation_SENT.pdf)

Lorson, P.C.: Filling the negative space: Developments towards alternative and sustainability reporting – including critical reflections on the German SDG-Portal, Online-Vortrag von Lorson, P.C. im Rahmen des Permanent Education Programme for Public Controllers organisiert von Tjerk Budding, Vrije Universiteit Amsterdam - School of Business and Economics am 31.01.2024.

Zeitschriftenbeiträge (Journal articles)

Lorson, P.C./Haustein, E. (2023): Debate: How to give university public sector accounting education the relevance it truly deserves, in: Public Money & Management (PMM), Vol. 43 (7); S. 729-730; https://doi.org/10.1080/09540962.2023.2247709

Arbeitskreis „Integrated Reporting und Sustainable Management“ (AKIR) der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V., Köln (u.a. Lorson, P.): Doppelte Wesentlichkeit" - Zehn Thesen zur Relevanz für den Aufsichtsrat. in: Der Betrieb, 76. Jg., Heft 19/2023, S. 1105-1115

Haustein, E./Lorson, P.C. (2023): Transparency of local government financial statements: Analyzing citizens’ perceptions, in: Financial Accountability & Management, Vol. 39, Issue 2, pp. 375-393. Open access: https://doi.org/10.1111/faam.12353

Haustein, E./Lorson, P.C. (2023): Co-creation and co-production in municipal risk governance – A case study of citizen participation in a German city, in: Public Management Review, Jg. 25, Heft 2, S. 376-403, DOI: 10.1080/14719037.2021.1972704

Manes-Rossi, F./Brusca, I./Orelli, R.L./Lorson, P.C./Haustein, E. (2023): Features and drivers of citizen participation: Insights from participatory budgeting in three European cities, in: Public Management Review, Jg. 25, Heft 2, S. 201-223, Open access: DOI 10.1080/14719037.2021.1963821

Buchbeiträge/Bilanzrechtskommentierungen (Book chapters)

Lorson, P. C./Haustein, E./Jorge, S.: Introduction, in: Lorson, P. C./Jorge, S./Haustein, E. (2023) (Hrsg.): European Public Sector Accounting, 2. Aufl., Coimbra (https://doi.org/10.14195/978-989-26-2464-8), S. 25-31.

Haustein, E./Lorson, P. C.: Approaches to public sector accounting and reporting in Europe, in: Lorson, P.C. Jorge, S./Haustein, E. (2023) (Hrsg.): European Public Sector Accounting, 2. Aufl., Coimbra (https://doi.org/10.14195/978-989-26-2464-8), S. 33-56.

Haustein, E./Lorson, P. C./Vanhee, C./Christiaens, J.: Overview of IPSAS on public sector specific topics, in: Lorson, P.C. Jorge, S./Haustein, E. (2023) (Hrsg.): European Public Sector Accounting, 2. Aufl., Coimbra (https://doi.org/10.14195/978-989-26-2464-8), S. 297-334.

Haustein, E./Lorson, P. C./Vanhee, C./Christiaens, J.: IPSAS: Case study, in: Lorson, P.C. Jorge, S./Haustein, E. (2023) (Hrsg.): European Public Sector Accounting, 2. Aufl., Coimbra (https://doi.org/10.14195/978-989-26-2464-8), S. 335-373.

Haustein, E./Lorson, P. C./Anessi-Pessina, E.: Consolidated financial statements, in: Lorson, P.C. Jorge, S./Haustein, E. (2023) (Hrsg.): European Public Sector Accounting, 2. Aufl., Coimbra (https://doi.org/10.14195/978-989-26-2464-8), S. 375-414.

Haustein, E./Lorson, P. C./Anessi-Pessina, E.: Consolidation methods, in: Lorson, P.C. Jorge, S./Haustein, E. (2023) (Hrsg.): European Public Sector Accounting, 2. Aufl., Coimbra (https://doi.org/10.14195/978-989-26-2464-8), S. 416-461.

Manes Rossi, F./Brusca, I./Cohen, S./Lorson, P. C. (2023): Alternative reporting and non-financial accounting formats, in: Lorson, P.C. Jorge, S./Haustein, E. (2023) (Hrsg.): European Public Sector Accounting, 2. Aufl., Coimbra (https://doi.org/10.14195/978-989-26-2464-8), S. 506-534.

Lorson, P. C./Haustein, E./Jorge, S.: Conclusion, in: Lorson, P.C. Jorge, S./Haustein, E. (2023) (Hrsg.): European Public Sector Accounting, 2. Aufl., Coimbra (https://doi.org/10.14195/978-989-26-2464-8), S. 535-538.

Lorson, P. C./Haustein, E./Jorge, S.: Glossary and keyword index, in: Lorson, P.C. Jorge, S./Haustein, E. (2023) (Hrsg.): European Public Sector Accounting, 2. Aufl., Coimbra (https://doi.org/10.14195/978-989-26-2464-8), S. 577-591.

Bücher/Selbstständige Schriften (Books)

Lorson, P.C./Jorge, S./Haustein, E. (2023, Hrsg.): European Public Sector Accounting, 2. Auflage, Coimbra (ISBN: 978-989-26-2464-8 ). Frei verfügbar unter: https://doi.org/10.14195/978-989-26-2464-8

Sonstiges (Other)

Lorson, P.C.: An EU funded ERASMUS+ Project on University Modules for Public Sector Accounting in Europe, Vortrag am 10. November 2023 anlässlich des Meeting of the Expert Group on European Public Sector Accounting Standards (EPSAS) in Luxemburg vom 09.-10. November 2023. https://circabc.europa.eu/ui/group/8b9f731d-4826-4708-9069-5f65a9edc9bf/library/5c46110d-d524-42fd-b385-a2a7cdff9592/details

Lorson, P.C./ Haustein, E.: Educating for Public Sector Accountability and Democracy. Critical reflections on coping with complexity from a university perspective, Full Paper Vortrag von Lorson, P.C. gehalten am 30. Juni 2023 anlässlich der Comparative International Governmental Accounting Research (CIGAR) Conference 2023 “Public Accountability and Democracy in Times of Crises” in Tokio/Japan vom 29.-30. Juni 2023.

Lorson, P.C./ Haustein, E.: Educating for Public Sector Accounting. Critical reflections on challenges, Full Paper Vortrag von Lorson, P.C. gehalten am 28. April 2023 anlässlich der European Group of Public Administration (EGPA) PSG Public Sector Financial Management (PSFM) - Spring Workshop “Challenges and opportunities in public sector financial management and reporting” in Zagreb/Kroatien vom 27.-28. April 2023.

Lorson, P.C./ Haustein, E.: The Role of Academia in the IFRS Foundation Consultation Process, Full Paper Vortrag von Lorson, P.C. gehalten am 27. April 2023 anlässlich der European Group of Public Administration (EGPA) PSG Public Sector Financial Management (PSFM) - Spring Workshop “Challenges and opportunities in public sector financial management and reporting” in Zagreb/Kroatien vom 27.-28. April 2023.

Haustein, E./Fellmann, M./Lorson, P.C./Schult, H.-H./ Reiz, A./Trutnev, D./Vidyasov, E./Vidiasova, L. (2023): Pleasure or purpose - What drives satisfaction and loyalty for participatory budgeting programmes? Working paper präsentiert von Haustein, E. bei der IRSPM 2023 Konferenz "United or divided? Public value(s), Management and Government in turbulent times" in Budapest/Ungarn am 3. April 2023.

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2023): Comments and suggestions considering the IPSASB document ED 84 “Concessionary Leases and Right-of-Use Assets In-kind (Amendments to IPSAS 43 and IPSAS 23)“ (abrufbar unter: https://www.ipsasb.org/sites/default/files/2023-05/Task%20Force%20IRSPM%20PSAAG%2C%20CIGAR%20Network%2C%20EGPA%20PSG%20XII%20-%20response%20to%20ED%2084_submitted.pdf )

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2023): Comments and suggestions considering the IPSASB document ED 83 “Reporting Sustainability Program Information“ (abrufbar unter: https://ifacweb.blob.core.windows.net/publicfiles/publications/exposure-drafts/comments/TaskForceIRSPMPSAAGCIGARNetworkEGPAPSGXII-responsetoED83_submitted.pdf)

Zeitschriftenbeiträge (Journal articles)

Anessi-Pessina, E./Bisogno, M./Lorson, P.C. (2022) Debate: Accounting for public sector assets—the implications of ‘service potential’, Public Money & Management, 42:7, 480-481, DOI: 10.1080/09540962.2022.2107286

Wulf, I./Otter, N./Lorson, P.C./Müller, S./Piwinger, M./Griez, P.: Implikationen der Lieferkettenregulierung für Corporate-Governance-Systeme - Handlungsempfehlungen und Praxisbeispiele zur Umsetzung der Anforderungen -, in: Zeitschrift für Internationale und Kapitalmarktorientierte Rechnungslegung (KoR), 20. Jg., Heft 10/2022, S. 396-405. Download

Schult, H.-H./Haustein, E./Lorson, P.C./Burbulytė-Tsiskarishvili, G./Dvorak. J./Sinervo, L.-M./Kurkela, K./Trutnev, D.: Citizen-centred design of participatory budgeting: A transnational study in the Baltic Sea Region, in: International Public Management Review, Vol. 22 No. 1, pp. 6-45. Download

Herr, S.B./Lorson, P./Pilhofer, J.: Alternative performance measures: a structured literature review of research in academic and professional journals, in: Schmalenbach Journal of Business Research, Vol. 74(2022), S. 389-451; full open access: https://rdcu.be/cU598.

Müller, S./Lorson, P.C./Otter, N./Wulf, I./Griez, P./Piwinger, M.: Lieferkettenüberwachung in der externen Berichterstattung im Spannungsfeld von Legitimität und Legalität, in: Zeitschrift für Internationale und Kapitalmarktorientierte Rechnungslegung (KoR), 20. Jg., Heft 7/2022, S. 292-299. Download

Lorson, P.C./Metz, C./Simon, C.S.: Berichterstattung nach Art. 8 der EU-Taxonomie-Verordnung, in: Zeitschrift für Internationale und Kapitalmarktorientierte Rechnungslegung (KoR), 20. Jg.,

- Teil 1: Hintergrund, Grundbegriffe und ausgewählte Anwendungsfragen bei Nicht-Finanzunternehmen für das Geschäftsjahr 2021; Heft 4/2022, S. 180-185. Download

- Teil 2: Ausgewählte Anwendungsfragen bei Nicht-Finanzunternehmen für die Geschäftsjahre 2022 ff.; Heft 5/2022, S. 220-227. Download

Lorson, P.C./Haustein, E.: Das Vorsichtsprinzip in der öffentlichen Rechnungslegung. Anmerkungen zu Adam/Heiling/Meglitsch, WPg 2020, S. 1190, mit Blick auf die Bilanzierung von Rückstellungen nach HGB und SsD, in: WPg - Die Wirtschaftsprüfung, 75. Jg. 2022, Heft 4/2022, S. 215-219.

Lorson, P.C./Haustein, E.: Instrumente zur Einbettung der UN-Ziele für nachhaltige Entwicklung (SDGs) in die kommunale Ergebnis- und Finanzsteuerung, in: Verwaltung & Management (VM), 28. Jg. (2022), Heft 1, S. 31-40.

Buchbeiträge/Bilanzrechtskommentierungen (Book chapters)

Lorson, P./ Haustein, E.: Kommentierung zu International Public Sector Accounting Standards (IPSAS), in: Hofbauer/Kupsch (Hrsg.): Rechnungslegung. Aufstellung, Prüfung und Offenlegung des Jahresabschlusses, Kommentar, 118. Ergänzungslieferung, Bonn 2022 (Erstkommentierung; 103 Seiten).

Hütten, C./Lorson, P. C./Haustein, E. (2022): Kommentierung zu § 265 Gliederung der Bilanz, in: Küting/Weber, Handbuch der Rechnungslegung – Einzelabschluss, Ergänzungslieferung: 35, 03/2022.

Hütten, C./Lorson, P. C./Haustein, E. (2022): Kommentierung zu § 247 Inhalt der Bilanz, in: Küting/Weber, Handbuch der Rechnungslegung – Einzelabschluss, Ergänzungslieferung: 35, 03/2022.

Lorson, P. C./Haustein, E. (2022): Die Rolle der Wissenschaft im Konsultationsprozess der IFRS Foundation, in: Gräfin Lambsdorff, A./Homölle, S. (Hrsg.): Wissenschaft im Spannungsfeld zwischen Elfenbeinturm, politischer Notwendigkeit und gesellschaftlicher Realität, Universität Rostock 2022, S. 33-56 (Buch abrufbar unter https://doi.org/10.18453/rosdok_id00003414).

Lorson, P. C./Haustein, E. (2022): Steuern im Abschluss öffentlicher Einheiten, in: Richter, L./Meyering, S./Sopp, K. (Hrsg.): Anwendungsorientierte steuerliche Betriebswirtschaftslehre. Rechnungswesen – Steuerarten – Unternehmensstruktur, Festschrift zum 65. Geburtstag von Heinz Kußmaul, Berlin 2022, S. 327-342.

Sonstiges (Other)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2022): Comments and suggestions considering the IPSASB Consultation Paper “Advancing Public Sector Sustainability Reporting“ (abrufbar unter:https://ifacweb.blob.core.windows.net/publicfiles/publications/exposure-drafts/comments/TaskForceIRSPMPSAAGCIGARNetworkEGPAPSGXII-responsetoCP_SR_submitted.pdf)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2022): Comments and suggestions considering the IPSASB document ED 82 “Retirement Benefit Plans" (abrufbar unter: https://ifacweb.blob.core.windows.net/publicfiles/publications/exposure-drafts/comments/TaskForceIRSPMPSAAGCIGARNetworkEGPAPSGXII-responsetoED82_submitted.pdf)

Lorson, P.C./Haustein, E. (2022): Interview: Nachhaltigkeit als Lehrfach?, in: DOMINO Mandantenzeitschrift, Heft 1/2022, S. 12-17, (abrufbar unter: https://www.domus-ag.net/fileadmin/user_upload/web_220456_do_domino_2022_01.pdf)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2022): Comments and suggestions considering the IPSASB document for ED 81 “Proposed Update to Conceptual Framework“ (abrufbar unter: https://ifacweb.blob.core.windows.net/publicfiles/publications/exposure-drafts/comments/TaskForceIRSPMPSAAGCIGARNetworkEGPAPSGXII-responsetoED81_submitted.pdf)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2022): Comments and suggestions considering the IPSASB Consultation Paper “Natural Resources“ (Informationen unter: https://www.ipsasb.org/publications/consultation-paper-natural-resources)

Lorson, P.C./ Haustein, E.: Vorträge anlässlich des EGPA PSG Public Sector Financial Management (PSFM) - Spring Workshop “Rethinking Public Sector Financial Management (PSFM): Public Value and Other Challenges for Accounting Studies (in the Aftermaths of COVID-19), LUMSA University/Rom:

- The IPSASB and pressing primary, but not only financial, challenges. Critical reflections on IPSASB’s statements and guidelines in the context of fundamental challenges such as sustainability, climate change and the COVID 19 pandemic, am 26.05.2022 (online).

- SDG-Reporting in German Local Governments. Background, selected approaches and (missing) links to Financial Performance Management, am 27.05.2022 (online).

Arbeitskreis „Integrated Reporting und Sustainable Management“ (AKIR) der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V., Köln (u.a. Lorson, P.; 2022):

- Dringende Bitte bezüglich der Finalisierung der Corporate Sustainability Reporting Directive der EU (abrufbar unter: https://schmalenbach.org/index.php/arbeitskreise/finanz-und-rechnungswesen-steuern/integrated-reporting-und-sustainable-management)

- Corporate Sustainability Reporting Directive - Call for maintaining some of the COM´s Proposal (abrufbar unter: https://schmalenbach.org/index.php/arbeitskreise/finanz-und-rechnungswesen-steuern/integrated-reporting-und-sustainable-management)

Lorson, C. P./Haustein, E.: Stadtgespräch (Interview) „Bürger mit Zugriff auf das kommunale Budget. EU-Projekt ermöglicht den Bützowern kreative Investitionen“, in: Strohhalm, Heft 278 (Januar) 2022, S. 12-14.

Zeitschriftenbeiträge (Journal articles)

Arbeitskreis „Integrated Reporting und Sustainable Management“ (AKIR) der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V., Köln (u.a. Lorson, P.):

- Relevanz der Sustainable Development Goals (SDGs) im Kontext des Integrated Thinking“, in: Schmalenbach IMPULSE, 1. Jg., Heft1/2021, S. 1-40 (abrufbar unter https://schmalenbach-impulse.de/app/uploads/2021/09/Jg1H1-AK-IR.pdf )

- Sustainable Development Goals und Integrated Thinking: eine kohärente Beziehung (Extrakt des Beitrags "Relevanz der Sustainable Development Goals (SDGs) im Kontext des Integrated Thinking"), in: Schmalenbach IMPULSE, 1. Jg., Heft1/2021, S. 1-4 (abrufbar unter https://schmalenbach-impulse.de/app/uploads/2021/09/Jg1H1-EXTRAKT-AK-IR.pdf ).

Arbeitskreis „Externe Unternehmensrechnung“ (AKEU) & Arbeitskreis „Integrated Reporting und Sustainable Management“ (AKIR) der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V., Köln (u.a. Lorson, P.; 2021): Integration von ESG-Aspekten in die Unternehmenssteuerung und Berichterstattung, in: Betriebs-Berater, 76. Jg., Heft 37/2021, S. 2153-2158.

McGuigan, N./Haustein, E./Kern, T./Lorson, P. (2021): Thinking through the integration of corporate reporting: exploring the interplay between integrative and integrated thinking, in: Meditari Accountancy Research, Vol. 29 No. 4, pp.775-804, https://doi.org/10.1108/MEDAR-04-2020-0872.

Haustein, E./Lorson, P.C./Oulasvirta, L.O./Sinervo, L.-M. (2021): Perceived usability of local government (LG) financial statements by local councillors: comparative study of Finland and Germany, in: International Journal of Public Sector Management, Vol. 34 No. 4, pp. 441-458, https://doi.org/10.1108/IJPSM-09-2020-0227.

Reiz, A./Fellmann, M./Lorson, P./Haustein, E./Schult, H.H. (2021) Anwendung des Konzepts der „Customer Journey“ zur Gestaltung von bürgerzentrierten Bürgerhaushalten, in: Wirtschaftsinformatik & Management, Ausgabe 13 Heft 3, S. 206-214, https://doi.org/10.1365/s35764-021-00334-x.

Mann, B./Lorson, P. C. (2021): New development: The first-time adoption of uniform public sector accounting standards—a German case study, in: Public Money & Management (PMM), Vol. 41 No. 2, pp. 176-180, https://doi.org/10.1080/09540962.2019.1672931 (Published online: 11 Oct 2019).

Sonstiges (Other)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2021): Comments and suggestions considering the IPSASB Mid-Period Work Program Consultation (abrufbar unter: https://psaar.net/images/1.TaskForceIRSPMAASIGCIGARNetworkEGPAPSGXII_Comments_on_StrategyandWorkProgram2019-2023MidPeriodConsultation_submitted.pdf)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2021): Comments and suggestions considering the IPSASB document for ED 79 “Non-Current Assets Held for Sale and Discontinued Operations“ (abrufbar unter: https://psaar.net/images/5.TaskForceIRSPMAASIGCIGARNetworkEGPAPSGXII-responsetoED79_submitted.pdf)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2021): Comments and suggestions considering the IPSASB document for ED 78 “Property, Plant, and Equipment“ (abrufbar unter: https://psaar.net/images/4TaskForceIRSPMAASIGCIGARNetworkEGPAPSGXII-responsetoED78_submitted.pdf)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2021): Comments and suggestions considering the IPSASB document for ED 77 “Measurement “ (abrufbar unter: https://psaar.net/images/3.TaskForceIRSPMAASIGCIGARNetworkEGPAPSGXII-responsetoED77_submitted.pdf)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2021): Comments and suggestions considering the IPSASB document for ED 76 “Conceptual Framework Update: Chapter 7, Measurement of Assets and Liabilities in Financial Statements“ (abrufbar unter: https://psaar.net/images/2TaskForceIRSPMAASIGCIGARNetworkEGPAPSGXII-responsetoED76_submitted.pdf)

Lorson, P.C./Haustein, E.: PB Blueprints: Short overview on global PB practices, in: 5th Meeting of the PBbase (Participatory Budgeting in the Baltic Sea Region) network (hosted by Lotta-Maria Sinervo) on „The Evolving nature of PB and the ways towards sustainability“) am 26.11.2021 (online). Link to full document: http://empaci.eu/photo/Files/EmPaci%20PB%20Blueprints_05_2021%20final.pdf.

Lorson, P. (2021): Konzeptionelle Hintergründe, Vortrag gehalten anlässlich der 48, (7. Öffentlichen) Sitzung des Arbeitskreises Integrated Reporting und Sustainable Management (AKIR) der Schmalenbach-Gesellschaft (SG), Deutsche Gesellschaft für Betriebswirtschaft e.V., zum Thema „Relevanz der Sustainable Development Goals (SDGs) im Kontext des Integrated Thinking“, anlässlich des 75. Deutschen Betriebswirtschafter-Tags (DBT) am 23. September 2021 (online).

Lorson, P.C./Haustein, E./Voß, K. (2021): Bützower Bürgerhaushalt 2021: Neue Form der Bürgerbeteiligung geht in die zweite Runde, in: Rostocker Stadtgespräche, Jg. 26 Heft 3, S. 23-25. Download

Lorson, P. C. (für den Arbeitskreis Integrated Reporting und Sustainable Management (AKIR) der Schmalenbach-Gesellschaft (SG), Deutsche Gesellschaft für Betriebswirtschaft e.V.): Panel Discussion with Leaders of Key Integrated Communities, anlässlich: Value Reporting Foundation & International Integrated Reporting Council (Veranstalter): Global Summit of Integrated Reporting Communities (Americas & EMEA) am 13.10.2021 (online).

Lorson, P.: Applying the Customer Journey Tool for PB Design, in: 3rd Meeting of the PBbase (Participatory Budgeting in the Baltic Sea Region) network (hosted by Peter C. Lorson and Ellen Haustein) on „Citizen Activation for PB) am 30.09.2021 (abrufbar als Teil des Videos unter https://youtu.be/_tzqBriku4U.

Schult, H.-H./ Lorson, P. (2021): Mögliche Gründe für die Einstellung von Bürgerhaushaltsverfahren – Einblicke von Verwaltungsmitarbeiter*innen. Ein Gastbeitrag zum Netzwerk Bürgerhaushalt.org; abrufbar unter https://www.buergerhaushalt.org/de/article/moegliche-gruende-fuer-die-einstellung-von-buergerhaushaltsverfahren.

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2021): Comments and suggestions considering the IPSASB “Request for Information, Concessionary Leases and Other Arrangements Similar to Leases“ (abrufbar unter: https://psaar.net/images/6TaskForceIRSPMAASIGCIGARNetworkEGPAPSGXII-responsetoRFI_Leases_submitted.pdf)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2021): Comments and suggestions considering the IPSASB document for ED 75 “Leases“ (abrufbar unter: https://psaar.net/images/7.TaskForceIRSPMAASIGCIGARNetworkEGPAPSGXII-responsetoED75_submitted.pdf)

Lorson, P./Haustein, E. (2021): German GAAP versus IPSAS: An evidence‐based analysis of prudence‐related material differences of General Purpose Financial Statements, Vortrag bei der Comparative International Governmental Accounting Research (CIGAR) Conference 2021 am 24. Juni 2021 (online).

Haustein, E. (2021): Diffusion and Use of Participatory Budgeting in Germany, Vortrag bei der Konferenz "Participatory Budgeting: A useful tool or just a fad?" des Projekts Innovations in Local Government Government Budgetng in Slovakia am 24. Juni 2021 (online).

Lorson, P./Haustein, E. (2021): European Public Sector Accounting online course by DiEPSAm - Sample of online curriculum, learning materials and examination, Vortrag beim Smart Interactive Talk: "Accountancy Education in the Public Sector: Good examples of curricula, online courses and learning tools" organisiert vom Weltbank Public Sector Accounting and Reporting (PULSAR) Programm Education Community of Practice (EduCoP) am 23. Juni 2021 (online).

Schult, H.H./Lorson, P. (2021): „PB type groups“ - Checkliste für einen Bürgerhaushalt, Vortrag und Moderation einer EmPaci-Runde beim BürgerPLAUSCHhalt, Virtuelle Kaffeerunde zum Bürgerhalt organsiert vom Netzwerk Bürgerhaushalte Deutschland am 3. Juni 2021.

Haustein, E./ Lorson, P.: Anwenderorientiert, praxisbezogen, gemeinschaftlich: Das People Powered Global PB Research Board und das EmPaci-Projekt, Gastbeitrag zum Netzwerk Bürgerhaushalt.org; abrufbar unter https://www.buergerhaushalt.org/de/article/anwenderorientiert-praxisbezogen-gemeinschaftlich-das-people-powered-global-pb-research

Lorson, P./Hagelskamp, C./Haustein, E./Won, N. (2021): Strengthening Participatory Budgeting research: PB Global Hub research agenda and achievements of the transnational EmPaci project, Vortrag und Moderation von Peter C. Lorson und Ellen Haustein beim Panel "Critical Perspectives on Participatory Budgeting" bei der International Research Society for Public Management (IRSPM) Conference 2021 am 22. April 2021 (online).

Schult, H.H./Lorson, P./Haustein, E. et al. (2021): Citizen-centred design of Participatory Budgeting: A transnational study in the Baltic Sea Region, Vortrag von Hans-Henning Schult beim Panel "Critical Perspectives on Participatory Budgeting" bei der International Research Society for Public Management (IRSPM) Conference 2021 am 21. April 2021 (online).

Arbeitskreis „Integrated Reporting und Sustainable Management“ (AKIR) & Arbeitskreis „Externe Unternehmensrechnung“ (AKEU) & Arbeitskreis „Corporate Governance Reporting (AKCGR) der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V., Köln (u.a. Lorson, P.; 2021): Stellungnahme zum Richtlinienvorschlag der EU-Kommission "Corporate Sustainability Reporting Directive" - BMJV/Europäische Kommission (2021) abrufbar unter: https://www.schmalenbach.org/images/stories/Publikationen/Stellungnahmen/Stellungnahme_CSRD_AKEU-AKIR-AKCGR.pdf )

Schult, H.H./Lorson, P./Haustein, E. et al. (2021): Citizen-centred design of Participatory Budgeting: What can public administrations learn?, Vortrag von Hans-Henning Schult bei dem Virtual Workshop der EGPA Permanent Study Group XII "Public Sector Financial Management" am 20. Januar 2021 (online).

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2021): Comments and suggestions considering the IPSASB document for ED 74 “IPSAS 5, Borrowing Costs – Non-Authoritative Guidance„“ (abrufbar unter: https://psaar.net/images/8.TaskForceIRSPMAASIGCIGARNetworkEGPAPSGXII-responsetoED74.pdf)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2021): Letter to Eurostat endorsed by three academic networks: Proposals for enhancing Public Sector Accounting and Accountability in Europe (abrufbar unter: https://psaar.net/images/TaskForce/Taskforce_Letter_to_Eurostat_submitted.pdf)

Zeitschriftenbeiträge (Journal articles)

McGuigan, N./Haustein, E./Kern, T./Lorson, P. (2020): Thinking through the integration of corporate reporting: exploring the interplay between integrative and integrated thinking, in: Meditari Accountancy Research, Vol. ahead-of-print No. ahead-of-print, https://doi.org/10.1108/MEDAR-04-2020-0872.

Lorson, P./Pilhofer, J./Haustein, E. /Herr, S. (2020): Bilanzierung von Schenkungen nach IFRS, in: ZGR - Zeitschrift für Unternehmens- und Gesellschaftsrecht, 49. Jg., Heft 04/2020, S. 629–653, https://doi.org/10.1515/zgr-2020-0036.

Arbeitskreis „Integrated Reporting“ (AKIR) der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V., Köln (u.a. Lorson, P.): „Klimawandel für die Finanzfunktion“ – Zehn Thesen zur Notwendigkeit der Erweiterung der Finanzfunktion um die ESG-Dimension, in: Zeitschrift für Internationale und Kapitalmarktorientierte Rechnungslegung (KoR), 20. Jg., Heft 4/2020, S. 153-164. Download

Beske, F./Haustein, E./Lorson, P. (2020): "Materiality analysis in sustainability and integrated reports", Sustainability Accounting, Management and Policy Journal, Vol. 11 No. 1, pp. 162-186, https://doi.org/10.1108/SAMPJ-12-2018-0343. Download

Buchbeiträge/Bilanzrechtskommentierungen (Book chapters)

Kommentierung des § 253 HGB, in: Dusemond, M./Küting, P./Weber, C.-P./Wirth, J. (Hrsg.): Handbuch der Rechnungslegung-Einzelabschluss, Kommentar zur Bilanzierung und Prüfung, Loseblatt, 5. Aufl., Stuttgart 2002 ff. (30. Ergänzungslieferung, 2020):

- Pfirmann, A./Dusemond, M./Lorson, P./Hell, C./Metz, C./Zündorf, H.: Überblick über die gesetzlichen Regelungen, Rn. 1-7;

- Pfirmann, A./ Lorson, P./Hell, C./Metz, C.: § 253

- Abs. 1 (Bewertung von Vermögensgegenständen und Rückstellungen), Rn. 8-109;

- Abs. 2 (Abzinsung von Rückstellungen und Rentenverpflichtungen), Rn. 110-127;

- Abs. 3 (Abschreibungen bei Vermögensgegenständen des Anlagevermögens), Rn. 128-267;

- Abs. 4 (Abschreibungen bei Vermögensgegenständen des Umlaufvermögens), Rn. 268-333;

- Lorson, P./Zündorf. H.: Abs. 5 (Wertaufholungsgebot), Rn. 334-407;

- Pfirmann, A./ Lorson, P./Hell, C./Metz, C.: § 253

- Abs. 6 (Ausschüttungssperre i.R.d. Bewertung von Rückstellungen für Altersversorgungsverpflichtungen), Rn. 408-411;

- Rechtsfolgen einer Verletzung von § 253, Rn. 412-415;

- Pfirmann, A./Dusemond, M./Lorson, P./Metz, C.: Wesentliche Abweichungen nach IFRS, Rn. 416-482.

Lorson, P.C./Haustein, E. (2020): Public Sector Reporting: Lessons Learnt from Participatory Budgeting, in: Manes-Rossi, F./Levy Orelli, R. (Hrsg.): New Trends in Public Sector Reporting: Integrated Reporting and Beyond, Cham 2020, S. 57-79.

Sonstiges (Other)

Empowering Participatory Budgeting in the Baltic Sea Region (EmPaci) (2020): Participatory Budgeting in the Baltic Sea Region: Status Quo Analysis, herausgegeben von Lorson, P. C./Haustein, E./Schult, H.-H., URL: http://empaci.eu/photo/Files/EmPAci%20GoA%202.1.1%20Status%20Quo%20Analysis%20final-18112020.pdf

Empowering Participatory Budgeting in the Baltic Sea Region (EmPaci) (2020): Participatory Budgeting Type Groups, herausgegeben von Lorson, P. C./Schult, H.-H./Haustein, E., URL: http://empaci.eu/photo/Files/GoA%202.1%20PB%20type%20groups%20working%20document_final%2024112020.pdf

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2020): Comments and suggestions considering the IPSASB document for ED 70 „Revenue with Performance Obligations“ (abrufbar unter: https://psaar.net/images/TaskForce/ED70_Taskforceresponse.pdf)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2020): Comments and suggestions considering the IPSASB document for ED 71 „Revenue without performance obligations“ (abrufbar unter: https://psaar.net/images/TaskForce/ED71_Taskforceresponse.pdf)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2020): Comments and suggestions considering the IPSASB document for ED 72 „Transfer Expenses“ (abrufbar unter: https://psaar.net/images/TaskForce/ED72_Taskforceresponse.pdf)

Arbeitskreis „Integrated Reporting und Sustainable Management“ (AKIR) & Arbeitskreis „Externe Unternehmensrechnung“ (AKEU) der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V., Köln (u.a. Lorson, P.; 2020): Joint Comments on the Consultation Paper on Sustainability Reporting of the IFRS-Foundation – September - 31 December - (https://cdn.ifrs.org/-/media/project/sustainability-reporting/consultation-paper-on-sustainability-reporting.pdf/; abrufbar unter: Mehr bzw. http://eifrs.ifrs.org/eifrs/comment_letters//570/570_27399_AxelHallerWorkingGroupIntegratedReportingandSustainableManagementandtheWorkingGroupFinancialReportingoftheSchmalenbachAssociationGermany_0_ConsultationStatementoftwoWorkingGroupsoftheSchmalenbachAssociationGermany.pdf)

Arbeitskreis „Integrated Reporting und Sustainable Management“ (AKIR) der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V., Köln (u.a. Lorson, P.; 2020): Comment letter zu „2020 Revision: <IR> Framework“ des International Integrated Reporting Council (IIRC) - 21 May-19 August 2020 - (https://integratedreporting.org/2020revision/; abrufbar unter: Mehr bzw. https://schmalenbach.org/images/stories/Arbeitskreise/AK_Integrated_Reporting/2020_AKIR_Stellungnahme_IIRC_IR-F.pdf)

Arbeitskreis „Integrated Reporting und Sustainable Management“ (AKIR) der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V., Köln (u.a. Lorson, P.; 2020): Comment letter zu „Review of the non-financial Reporting Directive“ der EU-Kommission“ (https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/12129-Revision-of-Non-Financial-Reporting-Directive/public-consultation ; tabellarische Zusammenfassung abrufbar unter https://ec.europa.eu/info/law/better-regulation/ ). (abrufbar unter: Mehr bzw. https://schmalenbach.org/images/stories/Arbeitskreise/AK_Integrated_Reporting/2020_NFRD_Directive-EU_Kons_AKIR_Stellungnahme.pdf)

Arbeitskreis „Integrated Reporting und Sustainable Management“ (AKIR) der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V., Köln (u.a. Lorson, P.; 2020): Comment letter zu „Consultation on the renewed sustainable finance strategy“ der EU Commission“ (https://ec.europa.eu/info/consultations/finance-2020-sustainable-finance-strategy_en ) betreffend die Fragen 14 bis 16. (abrufbar unter: Mehr bzw. https://schmalenbach.org/images/stories/Arbeitskreise/AK_Integrated_Reporting/2020_Sustainable_Finance_Strategy_EU-Kons_AKIR_Stellungnahme.pdf)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2020): Proposal on setting guidelines to register COVID-19 effects on Government Financial Reporting. Open letter to Eurostat and IPSASB. (abrufbar unter: https://psaar.net/images/TaskForce/01-task-force_covid-19-effects-on-government-financials-and-reporting.pdf)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2020): Comments and suggestions considering the IPSAS Board document for ED 69 “Public Sector Specific Financial Instruments: Amendments to IPSAS 41, Financial Instruments” (abrufbar unter: https://psaar.net/images/TaskForce/02-final-response_to_public-sector-specific-financial-instruments.pdf)

Zeitschriftenbeiträge (Journal articles)

Lorson, P./Haustein, E./Schult, H.-H./Poller, J. (2019): Rechnungslegung im privaten und staatlichen Sektor - Fallstudie zu grundlegenden Fragen der Bilanzierung nach HGB & SsD sowie IFRS & IPSAS (Teil 12: Bilanzierungsfeld Rückstellungen), in: KoR: Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung, 19. Jg., Heft 12/2019, S. 555-564. Mehr

Haustein, E./Lorson, P.C./Caperchione, E./Brusca, I. (2019): The quest for users’ needs in public sector budgeting and reporting, in: Journal of Public Budgeting, Accounting & Financial Management, 31. Jg., Heft 4, S. 473-477.

Lorson, P./Haustein, E./Beske, F./Schult, H.-H./Poller, J. (2019): Rechnungslegung im privaten und staatlichen Sektor - Fallstudie zu grundlegenden Fragen der Bilanzierung nach HGB & SsD sowie IFRS & IPSAS (Teil 11: Bilanzierungsfeld Vorräte II), in: KoR: Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung, 19. Jg., Heft 11/2019, S. 499-505. Mehr

Mann, B./Lorson, P. C. (Published online: 11 Oct 2019): New development: The first-time adoption of uniform public sector accounting standards—a German case study, in: Public Money & Management (PMM) (https://doi.org/10.1080/09540962.2019.1672931)

Lorson, P./Haustein, E./Beske, F./Schult, H.-H./Poller, J. (2019): Rechnungslegung im privaten und staatlichen Sektor - Fallstudie zu grundlegenden Fragen der Bilanzierung nach HGB & SsD sowie IFRS & IPSAS (Teil 10: Bilanzierungsfeld Vorräte I), in: KoR: Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung, 19. Jg., Heft 9/2019, S. 400-407. Mehr

Mann, B./Lorson, P./Oulasvirta, L./Haustein, E. (2019): The Quest for a Primary EPSAS Purpose – Insights from Literature and Conceptual Frameworks, in: Accounting in Europe, 16. Jg., Heft 2, S. 195-218, https://doi.org/10.1080/17449480.2019.1632467

Lorson, P./Haustein, E./Beske, F./Schult, H.-H./Poller, J. (2019): Rechnungslegung im privaten und staatlichen Sektor - Fallstudie zu grundlegenden Fragen der Bilanzierung nach HGB & SsD sowie IFRS & IPSAS (Teil 9: Bilanzierungsfeld Finanzinstrumente III), in: KoR: Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung, 19. Jg., Heft 6/2019, S. 298-307. Mehr

Lorson, P./Haustein, E. (2019) Debate: On the role of prudence in public sector accounting, in: Public Money & Management, Vol. 39, Issue 6, pp. 389–390 https://doi.org/10.1080/09540962.2019.1583907

Lorson, P./Haustein, E./Beske, F./Schult, H.-H./Poller, J. (2019): Rechnungslegung im privaten und staatlichen Sektor - Fallstudie zu grundlegenden Fragen der Bilanzierung nach HGB & SsD sowie IFRS & IPSAS (Teil 8: Bilanzierungsfeld Finanzinstrumente II), in: KoR: Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung, 19. Jg., Heft 5/2019, S. 247-256. Mehr

Lorson, P./Haustein, E./Beske, F./Schult, H.-H./Poller, J. (2019): Rechnungslegung im privaten und staatlichen Sektor - Fallstudie zu grundlegenden Fragen der Bilanzierung nach HGB & SsD sowie IFRS & IPSAS (Teil 7: Bilanzierungsfeld Finanzinstrumente I), in: KoR: Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung, 19. Jg., Heft 4/2019, S. 199-207. Mehr

Lorson, P./Haustein, E./Beske, F./Schult, H.-H./Poller, J. (2019): Rechnungslegung im privaten und staatlichen Sektor - Fallstudie zu grundlegenden Fragen der Bilanzierung nach HGB & SsD sowie IFRS & IPSAS (Teil 6: Bilanzierungsfeld Leasingverhältnisse im Abschluss des Leasingnehmers), in: KoR: Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung, 19. Jg., Heft 2/2019, S. 91-99. Mehr

Lorson, P./Haustein, E./Beske, F./Schult, H.-H. (2019): Rechnungslegung im privaten und staatlichen Sektor - Fallstudie zu grundlegenden Fragen der Bilanzierung nach HGB & SsD sowie IFRS & IPSAS (Teil 5: Bilanzierungsfeld immaterielle Vermögensgegenstände bzw. -werte), in: KoR: Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung, 19. Jg., Heft 1/2019, S. 32-41. Mehr

Buchbeiträge/Bilanzrechtskommentierungen (Book chapters)

Lorson, P./Jorge, S./Haustein, E. (2019) (Hrsg.): European Public Sector Accounting, Coimbra, ISBN: 978-989-26-1856-2, frei verfügbar unter: https://doi.org/10.14195/978-989-26-1861-6

- davon folgende Kapitel als Koautoren (Lorson, P./Haustein, E./Jorge, S.):

- Introduction, S. 19-24;

- Conclusion, S. 389-392.

- davon folgende Kapitel als Koautoren (Haustein, E./Lorson, P.):

- Kapitel 1: Approaches to public sector accounting and reporting in Europe, S. 25-46;

- Kapitel 10: Overview of IPSAS on public sector specific topics, S. 251-274;

- Kapitel 11: IPSAS: Case study, S. 275-305;

- Kapitel 12: Consolidated financial statements, S. 307-334;

- Kapitel 13: Consolidation methods, S. 335-371.

Lorson, P./Pfirmann, A./Tesche, T. (2019): Kommentierung zu § 289c HGB (Inhalt der nichtfinanziellen Erklärung), in: Kirsch, H. (Hrsg.): 360° BilR eKommentar, Bonn 2015 [gültig ab 14.08.2019].

Lorson, P./Pfirmann, A./Tesche, T. (2019): Kommentierung zu § 315cc HGB (Inhalt der nichtfinanziellen Konzernerklärung), in: Kirsch, H. (Hrsg.): 360° BilR eKommentar, Bonn 2015 [gültig ab 14.08.2019].

Lorson, P./Jorge, S./Haustein, E. (2019, Hrsg.): European Public Sector Accounting, Coimbra (ISBN: 978-989-26-1856-2). Frei verfügbar unter: https://doi.org/10.14195/978-989-26-1861-6

Haustein, E./Lorson, P.C./Caperchione, E./Brusca, I. (2019, Hrsg.): The quest for users’ needs in public sector reporting, Sonderheft des: Journal of Public Budgeting, Accounting & Financial Management, 31. Jg., Heft 4. https://www.emerald.com/insight/publication/issn/1096-3367/vol/31/iss/4

Lorson, P./Poller, J./Haustein, E. (2019): Vom nationalen Einzelabschluss zum IFRS-Konzernabschluss: Fallstudie zur Konzernrechnungslegung nach EU-IFRS, Düsseldorf (ISBN: 978-3-947711-12-3 (Druck); ISBN: 978-3-947711-13-0 (eBook); ISBN: 978-3-947711-14-7 (Bundle aus Druck und eBook)). Mehr Informationen finden Sie hier https://www.fachmedien.de/ifrs-konzernabschluss

Sonstiges (Other)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (u.a. Haustein, E./Lorson, P.; 2019): Comments and suggestions on the IPSASB Consultation Paper “Measurement” (abrufbar unter: https://psaar.net/images/TaskForce/03-measurement-consultation_submitted.pdf)

Arbeitskreises Integrated Reporting (AKIR) der Schmalenbach-Gesellschaft (SG), Deutsche Gesellschaft für Betriebswirtschaft e.V. (2019): Öffentliche Sitzung zum Thema „Klimawandel für die Finanzfunktion!“ anlässlich des 73. Deutschen Betriebswirtschafter-Tags (DBT) in Düsseldorf am 19. September 2019 (inkl. Lorson, P. (2019): Einfluss von ESG auf den Unternehmenswert). Mehr

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (Haustein, E./Lorson, P. u.a.; 2019): Comments and suggestions on Exposure Draft 67, Collective and Individual Services and Emergency Relief (Amendments to IPSAS 19) (abrufbar unter:https://psaar.net/images/TaskForce/04-collective_individual_services_emergency_relief_final.pdf)

Lorson, P. (2019): „Bringen harmonisierte Rechnungslegungsnormen im öffentlichen Sektor Europas mehr Transparenz über Leistungsfähigkeit?“, Impulsvortrag am 13. Juni 2019 im Rahmen der Podiumsdiskussion (Dienst-)Leistungsfähigkeit des öffentlichen Sektors: „Mehr Transparenz durch öffentliches Rechnungswesen?“ (Moderatorin: Dr. Ellen Haustein) anlässlich der 81. Jahrestagung des VHB (Verband der Hochschullehrer für Betriebswirtschaft e. V.) vom 12. bis 14. Juni 2019 an der Universität Rostock. Mehr

Zeitschriftenbeiträge

Lorson, P./Haustein, E./Beske, F. (2018): Rechnungslegung im privaten und staatlichen Sektor - Fallstudie zu grundlegenden Fragen der Bilanzierung nach HGB & SsD sowie IFRS & IPSAS (Teil 4: Bilanzierungsfeld Sachanlagen), in KoR: Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung, 18. Jg., Heft 11/2018, S. 529-536. Mehr

Arbeitskreis Integrated Reporting der Schmalenbach-Gesellschaft (u.a. Lorson, P.) (2018): Erstanwendung des CSR-Richtlinie-Umsetzungsgesetzes – Erfahrungen von Unternehmen aus dem Arbeitskreis „Integrated Reporting“ der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V. – , in: Der Betrieb (DB), 71. Jg., Heft 38/2018, S. 2253-2260.

Lorson, P./Haustein, E./Beske, F. (2018): Rechnungslegung im privaten und staatlichen Sektor - Fallstudie zu grundlegenden Fragen der Bilanzierung nach HGB & SsD sowie IFRS & IPSAS (Teil 3: Ausgewählte Abschlussbestandteile), in KoR: Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung, 18. Jg., Heft 9/2018, S. 397-408. Mehr

Lorson, P./Haustein, E./Beske, F. (2018): Rechnungslegung im privaten und staatlichen Sektor - Fallstudie zu grundlegenden Fragen der Bilanzierung nach HGB & SsD sowie IFRS & IPSAS(Teil 2: Theoretische Rahmenkonzepte), in KoR: Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung, 18. Jg., Heft 3/2018, S. 141-149. Mehr

Lorson, P./Haustein, E./Beske, F. (2018): Rechnungslegung im privaten und staatlichen Sektor - Fallstudie zu grundlegenden Fragen der Bilanzierung nach HGB & SsD sowie IFRS & IPSAS (Teil 1: Grundbegriffe und Differenzierung der Normensysteme), in KoR: Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung, 18. Jg., Heft 1/2018, S. 27-37. Mehr

Buchbeiträge

Luther, R./Haustein, E./Webber, G. (2018): Management Control in UK Innovation Companies. (14) UK: CIMA. ISBN 9781859718667.

Lorson, P./Pfirmann, A./Tesche, T. (2018): Kommentierung zu § 289d HGB (Nutzung von Rahmenwerken), in: Kirsch, H. (Hrsg): 360° eKommentar, Bonn 2015 [DokNr.: hgb289dab20170101.003; gültig ab 24.05.2018]

Lorson, P./Pfirmann, A./Tesche, T. (2018): Kommentierung zu § 289e HGB (Weglassen nachteiliger Angaben), in: Kirsch, H. (Hrsg): 360° eKommentar, Bonn 2015 [DokNr.:hgb289eab20170101.003; gültig ab 02.05.2018]

Haustein, E./Lorson, P./Zündorf, H. (2018): Zusammenschlüsse im öffentlichen Sektor nach IPSAS 40 - Schließung einer Regelungslücke?, in: Velte, P./Müller, S./Weber, S.C./Sassen, R./Mammen, A. (Hrsg.): Rechnungslegung, Steuern, Corporate Governance, Wirtschaftsprüfung und Controlling: Beiträge aus Wissenschaft und Praxis, Wiesbaden 2018, S. 69-87.

Lorson, P./Pfirmann, A./Tesche, T. (2018): Kommentierung zu § 315b HGB (Pflicht zur nichtfinanziellen Konzernerklärung; Befreiungen), in: Kirsch, H. (Hrsg.): 360° BilR eKommentar, Bonn 2015 [DokNr.:hgb315bab20180101.003; gültig ab 20.03.2018

Lorson, P./Pfirmann, A./Tesche, T. (2018): Kommentierung zu § 289b HGB (Pflicht zur nichtfinanziellen Erklärung; Befreiungen), in: Kirsch, H. (Hrsg.): 360° BilR eKommentar, Bonn 2015 [DokNr.:hgb289bab20180101.002; gültig ab 08.03.2018]

Sonstige

Arbeitskreis „Integrated Reporting“ (AKIR) der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V., Köln (u.a. Lorson, P.; 2018): Comment letter zu „Eignungsprüfung des EU-Vorschriftenrahmens im Bereich der Unternehmensberichterstattung“ (tabellarische Zusammenfassung unter https://ec.europa.eu/eusurvey/publication/finance-2018-companies-public-reporting?surveylanguage=en ). (abrufbar unter: Mehr bzw. https://schmalenbach.org/images/stories/Arbeitskreise/AK_Integrated_Reporting/2018_Fitness_Check_Corporate_Reporting_EU_Kons_AKIR_Stellungnahme.pdf)

Task force IRSPM A&A SIG, CIGAR Network, EGPA PSG XII (Lorson, P. u.a.; 2018): Comments and suggestions on the IPSASB Consultation for its Proposed Strategy and Work Plan 2019-2023 (abrufbar unter: https://psaar.net/images/TaskForce/05-ipsas-strategy-and-work-plan-2019-2023.pdf)

Lorson, P. (2018): EPSAS ante portas !? Zur Diskussion über die doppische öffentliche Rechnungslegung in Deutschland und Europa. Vortrag vom 11. Juni 2018 im Haus der Wissenschaften, Bremen. Veranstalter: Forum für Rechnungslegung und Steuern in Bremen e.V.

Dogge, B./Lorson, P./Oulasvirta, L./Haustein, E. (2018): Die Suche nach dem primären EPSAS Zweck – Einsichten aus Schrifttum und Theoretischen Rahmenkonzepten, Vortrag anlässlich der 80. Jahrestagung des VHB (Verband der Hochschullehrer für Betriebswirtschaft e. V.) vom 24. bis 25. Mai 2018 an der Otto von Guerike Universität Magdeburg; Referent: Prof. Dr. Lorson, am 24. Mai 2018.

Zeitschriftenbeiträge

Lorson, P./Haustein, E. (2017): BRH: „Bundesweite Doppik? Nein, Danke! - Erst recht keine IFRS-basierten EPSAS!“, in: der Betrieb, 70. Jg. Heft 51-52/2017, Gastkommentar Seite M4-M5.

Lorson, P./Lorson, T./Meier-Heinrich, A./Pfirmann, A. (2017): Marketing ist mehr als Werbung, in: Deutsches Ärztblatt, 114. Jg., Heft 34-35/2017, S.A1607-A1608. [MEHR]

Lorson, P./Lorson, T./Meier-Heinrich, A./Pfirmann, A. (2017): Steuerberater als Ratgeber, in: Deutsches Ärzteblatt, 114. Jg., Heft 20/2017, S. A1012-A1013. [MEHR]

Arbeitskreis Integrated Reporting der Schmalenbach - Gesellschaft (u.a. Lorson, P.) (2017): Integrated Reporting - eine effektive Antwort der Unternehmensführung auf den gesellschaftlichen und technologischen Wandel, in: Zeitschrift für betriebswirtschafte Forschung (ZfbF), 69. Jg., Sonderheft 72/2017, S. 337-353.

Lorson, P./Haustein, E./Wigger, C. (2017): Europäische Harmonisierung des öffentlichen Rechnungswesens - Wesentliche Unterschiede zwischen Standards staatlicher Doppik und IPSAS, in: WPg - Die Wirtschaftsprüfung, 70. Jg., Heft 10/2017, S. 576-584.

Lorson, P./Poller, J. (2017): Konzernrechnungslegung nach EU - IFRS 2015: Steuerliche Überleitungsrechnung nach IAS 12, in: KoR - Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung, 17.Jg., Heft 03/2017, S. 139-146. [MEHR]

Lorson, P./Haustein, E. (2017): Kommunales Risikomanagement: Ausgewählte Kategoriensysteme kommunaler Risiken im Überblick, in: WiSt - Wirtschaftswissenschaftliches Studium, 46. Jg., Heft 01/2017, S. 18-24.

Buchbeiträge

Lorson, P./Pfirmann, A./Tesche, T. (2017): Kommentierung zu § 315 HGB (Inhalt des Konzernlageberichts), in: Kirsch, H. (Hrsg.): 360°BilR eKommentar, Bonn 2015 (grundlegend überarbeitete Folgekommentierung) [DokNr.:hgb315ab20170101.002; gültig ab 30.11.2017].

Lorson, P./Dogge, B./Haustein, E./Wigger, C. (2017): Kommentierung zu Standards staatlicher Doppik (SsD), in: Hofbauer/Kupsch (Hrsg.): Rechnungslegung. Aufstellung, Prüfung und Offenlegung des Jahresabschlusses, Kommentar, 85. Ergänzungslieferung, Bonn 2017 (Erstkommentierung; 64 Seiten).

Lorson, P./Hell, C./Höfner, S. (2017): Kommentierung zu § 307 HGB (Anteile anderer Gesellschafter), in: Hofbauer/Kupsch (Hrsg.): Rechnungslegung. Aufstellung, Prüfung und Offenlegung des Jahresabschlusses, Kommentar, 83. Ergänzungslieferung, Bonn 2017 (Erstkommentierung; 18 Seiten).

Lorson, P./Pfirmann, A./Tesche, T. (2017): Kommentierung zu § 308 HGB (Einheitliche Bewertung), in:Hofbauer/Kupsch (Hrsg.): Rechnungslegung. Aufstellung, Prüfung und Offenlegung des Jahresabschlusses, Kommentar, 84. Ergänzungslieferung, Bonn 2017 (Erstkommentierung; 18 Seiten).

Lorson, P./Hell, C./Höfner, S. (2017): Kommentierung zu § 310 HGB (Anteilige Konsolidierung), in Hofbauer/Kupsch (Hrsg.) Rechnungslegung. Aufstellung, Prüfung und Offenlegung des Jahresabschlusses, Kommentar, 84. Ergänzungslieferung, Bonn 2017 (Erstkommentierung; 18 Seiten).

Sonstiges

Lorson, P.: ''Globally harmonized public sector accounting standards - also suitable for the EU?''; Vortrag im Rahmen des 16. IFRS Kongresses in Berlin am 07. September 2017 (im Rahmen einer Break-out-Session mit Müller-Marques-Berger, T.). [MEHR]

Beske, F./Lorson, P./Haustein.E.: „In search of key stakeholders and material topics – Empirical insights from Germany on methods used for preparing materiality matrices”, Vortrag von Felix Beske im Rahmen des 29th International Congress on Social and Environmental Accounting Research and 4th Emerging Scholars Colloqium in St. Andrews/Scotland am 30. August 2017.

Haustein, E./Lorson, P.: “Local Government Sustainability Reporting – A Tool for Citizens ́ Education?, Vortrag von Dr. Ellen Haustein im Rahmen des 29th International Congress on Social and Environmental Accounting Research and 4th Emerging Scholars Colloqium in St.Andrews/Scotland am 31. August 2017

Haustein, E./Lorson, P.: "I no longer trust the numbers – A study on citizens’ reflections on local government financial statements in the light of transparency and distrust", Vortrag von Prof. Dr. Peter C. Lorson und Dr. Ellen Haustein im Rahmen der 16th Biennial CIGAR (Comparative International Governmental Accounting Research Network) Conference in Porto/Portugal am 09. Juni 2017.

Dogge, B./Lorson, P./Oulasvirta, L.: "A Need for Accountability in the future EPSAS Framework?", Vortrag von Prof. Dr. Peter C. Lorson und Bianca Dogge im Rahmen der 16th Biennial CIGAR (Comparative International Governmental Accounting Research Network) Conference in Porto/Portugal am 08.Juni 2017.

Vorherige Jahre

- Publikationen_2017.pdf

- Publikationen_2016.pdf

- Publikationen_2015.pdf

- Publikationen_2014.pdf

- Publikationen_2013.pdf

- Publikationen_2012.pdf

- Publikationen_2011.pdf

- Publikationen_2010.pdf

- Publikationen_2009.pdf

- Publikationen_2008.pdf

- Publikationen_2007.pdf

- Publikationen_2006.pdf

- Publikationen_2005.pdf

- Publikationen_2004.pdf

- Publikationen_2003.pdf

- Publikationen_2002.pdf

- Publikationen_2001.pdf

- Publikationen_2000.pdf

- Publikationen_1999.pdf

- Publikationen_1998.pdf

- Publikationen_2017.pdf

- Publikationen_1997.pdf

- Publikationen_1996.pdf

- Publikationen_1995.pdf

- Publikationen_1994.pdf

- Publikationen_1993.pdf

- Publikationen_1992.pdf

- Publikationen_1991.pdf

- Publikationen_1990.pdf

- Publikationen_1989.pdf